港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

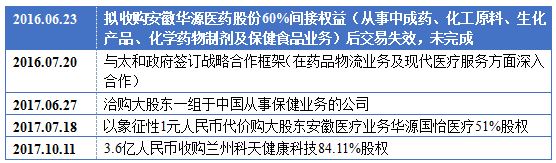

10月11日晚,停牌一天的华夏健康产业(01143-HK)公告称,于当日,公司间接全资附属华氏管理咨询(作为买方)与独立第三方兰州科天(作为卖方)订立买卖协议,据此,买方已有条件同意购买,而卖方已有条件同意出售兰州科天健康科技(目标公司)销售股份2.7亿股,相当于兰州科天健康科技全部已发行股本约84.11%。交易代价最高为3.6亿人民币(单位下同),将由华夏健康以现金支付。

该项交易设有溢利保证如下:待完成后,兰州科天不可撤回及无条件地向华夏健康保证,目标公司截至2018年及2019年12月31日止年度之经审核除税后溢利将分别不少于1.8亿元及4亿元。

一、若目标公司截至2018年及2019年12月31日止年度之实际经审核除税后溢利少于相关保证溢利,则卖方将按照以下公式以现金向买方偿还不足额:不足额=(保证溢利—实际溢利)

四、双方应促使由买方提名之核数师于截至2018及2019年12月31日止年度后三个月内或双方协定之任何其他日期,编制及呈报目标公司于上述期间之经审核财务报表。

据笔者了解,兰州科天健康科技成立于2016年1月,位于中国兰州科天水性科技产业园,主要是做制造及销售[中川001]及[中川002]品牌之聚氨酯避孕套。从公告披露的财务资料来看,兰州科天健康科技自注册成立日期至2016年12月31日止期间录得收入为342万元,经营亏损净额为151.9万元;于2017年9月30日,公司资产净值为3.13亿元。于交易完成时,兰州科天健康科技奖成为华夏健康的非全资附属公司,而其财务业绩将于华夏健康的账目综合入账。

也就是说,收购目标当前还未实现盈利,虽然交易设有溢利保证,但总归存在一定风险,那么华夏健康此番收购兰州科天健康科技的原因是什么?对此,华夏健康在公告中表示,集团计划将其业务重点转移至目前正在高速扩张的中国医疗保健行业。考虑到兰州科天健康科技的业务及财务表现,收购事项为集团拓展保健相关行业及扩大收入基础提供了良机,而溢利保证亦可降低该新业务分部为集团带来的潜在风险。

华夏健康股份于2010年初成功于港交所上市,彼时公司名为“中慧国际”,仍是一家电子制造服务供应商,向全球多个国际消费电子科技类产品品牌提供一站式解决方案,业务包括提供电子制造服务;于美国及加拿大营销及分销[RCA]品牌中小企电话系统;于欧洲组装、营销及分销[TrekStor]品牌产品,如便携式储存装置及多媒体产品。

2012年,公司游戏及娱乐产品业务增长至可划分为独立报告分部。到了2015年,公司将多媒体产品及电脑配件、游戏产品及玩具两项业务相继出售,部分电子制造服务及分销通讯产品业务亦于该年度出售。笔者查询公开资料发现,自上市以来,华夏健康(中慧国际)经营情况及业绩表现一路向下,到如今已是“岌岌可危”的境地了。单从盈利能力来看,自公司上市以来,2010年度净利润6992万港元(单位下同),2011年跌至5705万元,2012年再跌至2334万元,惟2013年回升至2856.6万元,但其后终究没能止住颓势,业绩表现每况愈下,也是一年不如一年了:

如上图所示,2013年以后,公司收入、毛利率及净利润均呈下跌态势,尤其净利润方面,2014年从2856.6万港元(单位下同)大跌至不足60万元,2015年更是转亏蚀逾180万,到2016年亏损扩大至逾8000万元,真是惨不忍睹!而今年中期业绩报告数据显示,2017年上半年公司收入仍跌18.23%至3.35亿元,虽然毛利率升2.61个百分点至23.09%,但中期亏损则较上年同期扩大3.76倍达到8822.8万元,半年亏损数额已超去年全年,能够说是“一败涂地”了。

就在公司业绩战况呈“兵败如山倒”之势的过程中,彼时的中慧国际也经历了一次堪称经典的卖壳交收,控制权易主。

2015年4月23日,中慧控制股权的人龙丰与蓝鼎国际(00582-HK)洽售所持66.69%公司股权;6月9日中慧公告蓝鼎国际控制股权的人兼主席仰智慧以5.58亿元购入中慧控制股权的人手上66.69%股权,并将提全购。此外,公司与龙丰订立有条件股份买卖协议,公司有条件同意出售而龙丰有条件同意购买Telefield Holdings Limited之全部已发行股本,总代价为2.81亿元,Telefield将持有一组附属公司,及于公司重组完成后,将集体构成出售集团。

然而中慧此次卖壳却并不顺利,2015年7月,中慧接获港交所函件指公司完成出售Telefield 全部已发行股本后,将不再具备根据港交所证券上市规则第13.24条所规定之足以支持其上市地位之充足之营运及资产,原因是计划出售的Telefield乃从事电子制造服务,而该业务在2014年度收入占中慧总收入比例超过半数,又是唯一盈利的项目,若出售完成确有理由令港交所怀疑其上市地位。

卖盘受阻的中慧“灵机一动”,其后将出售项目从盈利的电子制造业务改为亏损的分销业务,虽然辗转但最终顺利卖盘。同年11月,收购要约结束,中慧新主蓝鼎国际仰智慧及其一致行动人持股约71.5%,卖壳交收终于尘埃落定。

2015年12月,中慧公告拟更改企业名称为“华夏健康产业”,并指公司正初步检讨及考虑若干主要是做医疗健康产业项目的可行性,而董事会认为新名称将更好地反映公司即将实施的业务策略,即将其业务重心转移至医疗健康产业。2016年3月29日,公司正式更名为华夏健康产业,其后,在发展医疗健康产业方面多有尝试:

易主更名之后,华夏健康接连在2016年年度业绩报告及2017年中期业绩报告中明确说,有见于中国医疗保健行业的巨大增长空间,集团将于长期内抓住一直增长的医疗保健行业的商机及推升新的利润流,亦将积极探索医疗及保健行业的合适机会,以为集团中长期发展铺路。

宏观政策方面,10月8日,《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》出台,为医药板块带来了全新的投资机遇,受此政策利好消息影响,11日多只医疗板块个股涨停。而从行业表现来看,近期医药行业增速显示持续回升势头,据统计局数据,2017年前6个月医药制造业规模以上工业公司收入同比增速持续提高,整体较2015年、2016年提升了一个平台;同时城镇基本医疗保险基金2016年收入同比增长16.9%,支出同比增长15.6%,均较2015年有所回升。

据《中国连锁综合》的报道,我国健康养生市场尚处于初级阶段,未来市场发展的潜力十分广阔。中国健康产业在未来五年将扩大10倍,中国保健养生市场每年蕴含高达15000亿元的市场占有率,平均每位城市常住居民年均花费超过1000元用于健康养生。从产业高质量发展趋势看,支撑大健康产业高速运行的引擎有三个:

这三大利好因素预计在未来仍将继续发酵,从而推动大健康产业的持续发展。此外受二胎开放政策影响,医疗领域产科儿科、妇幼保健等服务需求随之增长,对医疗健康产业也带来一定刺激作用。总的来说,医疗健康产业未来发展前途广阔,虽然华夏健康此次收购的乃是避孕套产销商,与二胎话题有些微妙地背道而驰,但医疗保健的大方向还是对的。

为待刊发此次交易公告,10月11日华夏健康股份停牌一天,12日复牌公司股价便大涨17.86%,报收0.198港元。今日开盘,股价延续昨日升势,高开18%,午后更是一度暴涨69.2%达0.335港元,截至收盘涨幅收窄至51.52%,全天收报0.3港元。两日涨幅达到78.6%,也是相当强势了!

希望宝宝公众号

希望宝宝公众号 MamaMia母婴

MamaMia母婴

33011002012345

33011002012345